วาทะของอดีตที่ปรึกษากรมศุลกากร

“- - ข้าพเจ้าได้เคยพบเห็นมาแล้วว่า ผู้เสียภาษีไม่ใคร่จะคำนึงถึงว่าตนจะต้องเสียภาษีอากรในอัตราใด ถ้าตราบใดที่ตนยังมีความรู้สึกว่าตนได้รับความเที่ยงธรรม กล่าวคือ ถ้าตนยังคงเข้าใจว่าทุกคนที่ติดต่อกับศุลกากรก็ได้รับผลปฏิบัติเช่นเดียวกันเพื่อจะให้เป็นที่แน่นอนว่า เราได้ปฏิบัติต่อบุคคลทุกคนสม่ำเสมอเหมือนกัน เราจำต้อง

(ก) ดำเนินงานตามกฎหมายศุลกากร เท่าที่ตราไว้โดยเคร่งครัด โดยไม่คำนึงถึงคำวินิจฉัยของเราจะถูกต้องหรือไม่

(ข) ดำเนินการตามพิกัดอัตราศุลกากรเท่าที่ได้กำหนดไว้ ไม่ควรที่จะพยายามขยายความหมายแห่งพิกัดอัตราศุลกากรเพื่อให้เหมาะเฉพาะราย (เนื่องด้วยเหตุนี้ กรมจึงได้รวบรวมทำ (คือพิมพ์ไว้) คำวินิจฉัยอัตราอากรสำหรับสินค้าซึ่งเป็นที่สงสัยในประเภทอัตราอากร)

(ค) วางระเบียบพิธีการศุลกากรไว้โดยละเอียดทุกแง่ทุกมุม อันเป็นทางให้เจ้าพนักงานถือปฏิบัติได้โดยถูกต้องและเรียบร้อย - -”

ดับลิว.ดี.รีฟ

(ที่มา: ถวิล วิสุทธจินดา, กฎหมายเกี่ยวกับการศุลกากร ภาค 2 ว่าด้วย กฎหมายพิกัดอัตราศุลกากร (กรมศุลกากร : โรงพิมพ์ข่าวพาณิชย์, 2496)

ดร. แสวง รัตนมงคลมาศ (2536) ได้กล่าวไว้ในคู่มือแนวทางการทำวิจัย ในการทำงานวิจัยจำเป็นที่จะต้องมีการทบทวนวรรณกรรมที่เกี่ยวข้อง “ทั้งในด้านแนวคิดทฤษฎีทั้งนี้เพื่อความสมเหตุสมผล ทั้งในด้านผลงานวิจัยที่ผ่านมาเพื่อความสมจริง” (บรรยายสรุปในห้องเรียน ภาค 1 ปี 2536 ม.เกริก)

****อ่านบทความ “มองงานวิจัยให้ถึงแก่นศาสตร์แห่งการวิจัย” ตามลิ้งค์นี้

สืบพงษ์ พันธุ์พฤทธิ์ อ้างใน สุนทร ราชวงศ์ศึก (2535 : 3-4) ได้กล่าวถึงพัฒนาการของการค้าระหว่างประเทศ โดยเห็นว่าการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจของไทย จากการผลิตเพื่อให้เพียงพอแก่การบริโภคภายในครัวเรือนและภายในประเทศมาเป็นผลิตเพื่อการส่งออก โดยแบ่งระยะการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจออกเป็น 4 ระยะ คือ ระยะเกษตรกรรม (สมัยสุโขทัย – ปี พ.ศ. 2494) ระยะเปลี่ยนแปลง (ปี พ.ศ. 2494 – 2504) ระยะพัฒนาสู่ความสมดุลย์ (ปี พ.ศ. 2504 – 2514) ระยะพุ่งตัวของผลผลิตนอกสาขาเกษตร (ปี พ.ศ. 2514 เป็นต้นมา)

วิชา มหาคุณ (2527 : 182-183) ได้ทำการศึกษาวิจัย “การใช้เหตุผลในทางกฎหมาย” โดยยกสุภาษิตกฎหมายที่ว่า “เหตุผลคือวิญญานของกฎหมาย เมื่อเหตุผลแห่งกฎหมายใดเปลี่ยนแปลงไปกฎหมายบทนั้นย่อมแปรเปลี่ยนตามไปด้วย” (ratio est leges anima, mutate leges ratione mutatur et lex : Reason is the soul of law ; the reason of law being changed, the law is also changed) ดังนั้น ในการบังคับใช้กฎหมายก็ดี ในการบัญญัติกฎหมายก็ดี และในการวินิจฉัยคดีก็ดี ผู้บัญัติกฎหมาย ผู้ต่อสู้คดี และผู้วินิจฉัยคดีจักต้องคำนึงถึง “เหตุผลในกฎหมาย” เป็นสำคัญ กล่าวคือจักต้องพิเคราะห์หาเหตุผลในการบังคับใช้กฎหมาย ในการบัญญัติกฎหมาย ในการต่อสู้คดี และในการวินิจฉัยคดีทุก ๆ ครั้งและทุก ๆ เรื่อง จากนั้นต้องให้เหตุผลว่า เหตุใดจึงบังคับใช้กฎหมายเช่นนั้น เหตุใดจึงบัญญัติกฎหมายเช่นนั้น เหตุใดจึงต่สู้คดีเช่นนั้น และเหตุใดจึงวินิจฉัยคดีเช่นนั้น ด้วยเหตุผลที่ชัดแจ้งไม่เคลือบคลุม และสอดคล้องกับสามัญสำนึก

และได้ให้ข้อเสนอแนะและวิธีพิเคราะห์หาเหตุในกฎหมาย 2 ประการคือ

1. ในกรณีที่ตัวบทกฎหมายชัดแจ้งอยู่แล้ว ให้พิเคราะห์หาเหตุผลตามตัวอักษร

2. ในกรณีที่ตัวบทกฎหมายเคลือบคลุม ไม่กระจ่างชัด ให้พิเคราะห์หาเหตุผลตามเจตนารมณ์ของกฎหมาย ซึ่งมีเครื่องมือช่วยพิเคราะห์และค้นหาอยู่หลายประการ เช่น เหตุผลของผู้ร่างกฎหมาย ความเป็นธรรม แนวบรรทัดฐานแห่งคำพิพากษา ลัทธิการเมือง ระบบเศรษฐกิจและสังคมและทฤษฎีกฎหมาย

หยุด แสงอุทัย (2535 : 110-123) การตีความในกฎหมาย หลักเกณฑ์ในการตีความแยกออกเป็น

1. หลักการตีความในกฎหมายทั่วไป

มีอยู่สองประการคือการตีความตามตัวอักษรและการตีความตามเจตนารมณ์ (ตาม ป.พ.พ. มาตรา 4 “อันกฎหมายนั้น ท่านว่าต้องใช้ในบรรดากรณีซึ่งต้องด้วยบทบัญญัติใด ๆ แห่งกฎหมายตามตัวอักษร หรือตามความมุ่งหมายของบทบัญญัตินั้น ๆ”)

2. วิธีจะหยั่งทราบเจตนารมณ์ของกฎหมายนั้น 1. หลักการตีความในกฎหมายทั่วไป

มีอยู่สองประการคือการตีความตามตัวอักษรและการตีความตามเจตนารมณ์ (ตาม ป.พ.พ. มาตรา 4 “อันกฎหมายนั้น ท่านว่าต้องใช้ในบรรดากรณีซึ่งต้องด้วยบทบัญญัติใด ๆ แห่งกฎหมายตามตัวอักษร หรือตามความมุ่งหมายของบทบัญญัตินั้น ๆ”)

ก. การตีความตามตัวอักษร เพื่อให้หยั่งทราบความหมายจากตัวอักษรของกฎหมายนั้นเองแยกออกเป็น 3 ประการ คือ ใช้ภาษาธรรมดา ใช้ภาษาเทคนิคหรือทางวิชาการ และใช้ถ้อยคำบางคำที่ได้กำหนดบทวิเคราะห์ศัพท์หรือบทนิยาม (Definition) ไว้

ข. การตีความตามเจตนารมณ์ การหยั่งทราบความหมายของถ้อยคำในบทกฎหมายจากเจตนารมณ์หรือความมุ่งหมายของกฎหมายนั้นๆ มีทฤษฎีสองทฤษฎี กล่าวคือ

1) ทฤษฎีอำเภอจิต (Subjective Theory) ค้นพบเจตนารมณ์ของกฎหมายจากเจตนาของผู้บัญญัติกฎหมายนั้นเองในทางประวัติศาสตร์

2) ทฤษฎีอำเภอการณ์ (Objective Theory) เป็นการค้นหาเจตนารมณ์ของกฎหมายนั้นเอง1) พระราชปรารภ กฎหมายในสมัยสมบูรณาญาสิทธิราชย์มักจะมีพระปรารภยาว แสดงให้เห็นความมุ่งหมายหรือเจตนารมณ์ของกฎหมาย

2) บันทึกหลักการและเหตุผลของร่างพระราชบัญญัติ

3) ฐานะที่เป็นอยู่ก่อนวันใช้บังคับกฎหมาย (ประวัติศาสตร์เชิงสังคม) ทั้งนี้เพราะกฎหมายย่อมบัญญัติขึ้นเพื่อ

ก. แก้ไขข้อขาดตกบกพร่องหรือความไม่ยุติธรรมต่าง ๆ ที่เป็นอยู่ในขณะที่บัญญัติกฎหมาย หรือ

ข. ส่งเสริมหรือจัดให้มีสิ่งต่าง ๆ ที่ยังไม่มีขึ้น หรือปรับปรุงสิ่งที่มีขึ้นอยู่แล้วให้ดียิ่งขึ้น

4) การอ่านกฎหมายหลายฉบับในเรื่องเดียวกัน หรืออ่านบทมาตราหลาย ๆ บทมาตราในกฎหมายฉบับเดียวกันเทียบเคียง

5) ต้องถือว่ากฎหมายมีความมุ่งหมายในทางที่จะใช้บังคับได้

6) ต้องถือว่ากฎหมายบัญญัติเป็นข้อยกเว้นจากหลักทั่วไป หรือที่จำกัดหรือตัดสิทธิและเสรีภาพของราษฎร ไม่มีความมุ่งหมายจะให้ขยายความออกไป

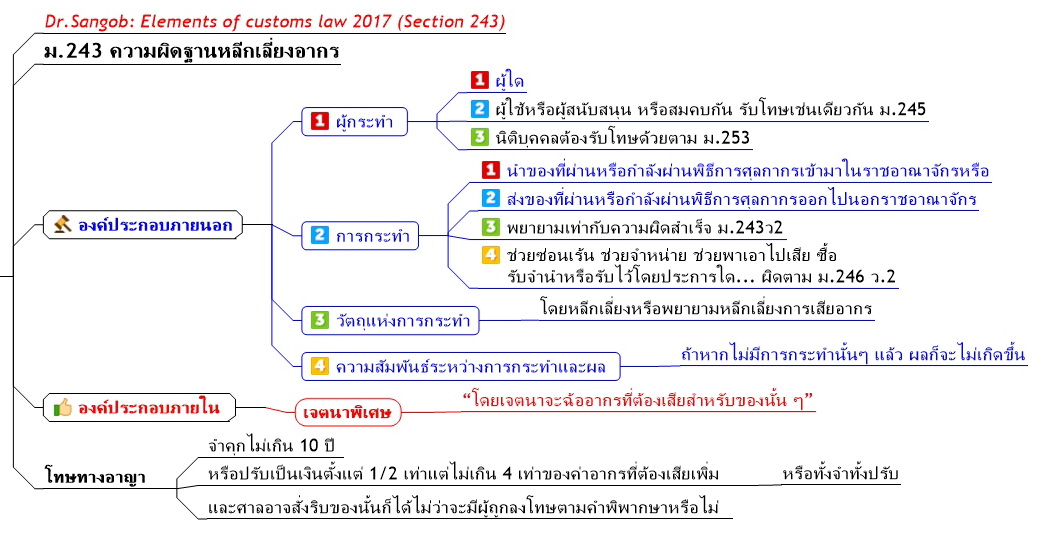

ดร.สงบ สิทธิเดช

21.12.62