องค์ประกอบความผิดฐานหลีกเลี่ยงอากรตาม ม. 243 แห่ง พ.ร.บ. ศุลกากร พ.ศ. 2560

ผู้ใดพยายามกระทำความผิดตามวรรคหนึ่ง ต้องระวางโทษเช่นเดียวกัน

หมายเหตุ ม.243 นี้เดิม คือ ความผิดฐานหลีกเลี่ยงอากร ตาม ม. 27 แห่ง พ.ร.บ. ศุลกากร พ.ศ. 2469 ประกอบกับ ม. 17 พ.ร.บ. ศุลกากร (ฉบับที่ 9) พ.ศ. 2482 (สามารถอ่านคำอธิบาย ม.27 กฎหมายศุลกากรปี 2469 เพิ่มเติมตาม Linkนี้)

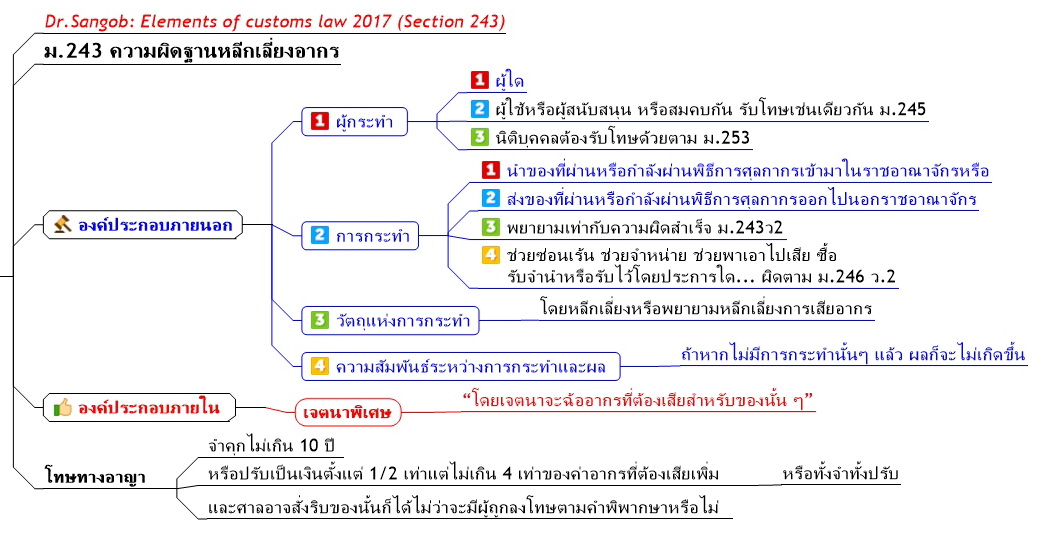

ความผิดฐานหลีกเลี่ยงอากรตาม ม. 243 สามารถแยกองค์ประกอบได้ดังนี้

องค์ประกอบภายนอก

1) ผู้กระทำ คือ

1.1) ผู้ใด

1.2) ผู้ใช้หรือผู้สนับสนุน หรือสมคบกัน รับโทษเช่นเดียวกัน ตาม ม.245

1.3) นิติบุคคลต้องรับโทษด้วย ตาม ม.253

2) การกระทำ คือ

2.1) นำของที่ผ่านหรือกำลังผ่านพิธีการศุลกากรเข้ามาในราชอาณาจักร

2.2) ส่งของดังกล่าวออกไปนอกราชอาณาจักร

2.3) พยายามเท่ากับความผิดสำเร็จ ม.243ว.2

2.4) ช่วยซ่อนเร้น ช่วยจำหน่าย ช่วยพาเอาไปเสีย ซื้อ รับจำนำหรือรับไว้โดยประการใด...โดยรู้ว่าเป็นของอันเนื่องด้วยความผิดตามมาตรานี้ ผิดตาม ม.246 ว.2

3) วัตถุแห่งการกระทำ คือ โดยหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียอากร

4) ความสัมพันธ์ระหว่างการกระทำและผล คือ ถ้าหากไม่มีการกระทำนั้นๆ แล้ว ผลก็จะไม่เกิดขึ้น (Condition sine qua non)

องค์ประกอบภายใน คือ เจตนาพิเศษ “โดยเจตนาจะฉ้ออากรที่ต้องเสียสำหรับของนั้น ๆ”

โทษทางอาญา ต้องระวางโทษจำคุกไม่เกินสิบปี หรือปรับเป็นเงินตั้งแต่ครึ่งเท่าแต่ไม่เกินสี่เท่าของค่าอากรที่ต้องเสียเพิ่ม หรือทั้งจำทั้งปรับ และศาลอาจสั่งริบของนั้นก็ได้ ไม่ว่าจะมีผู้ถูกลงโทษตามคำพิพากษาหรือไม่

Dr.Sangob: Elements of customs law 2017 (Section 243)

หมายเหตุ ม.243:

1.”โทษปรับ” ฐานหลีกเลี่ยงอากรตาม ม.243 นี้ “ปรับเป็นเงินตั้งแต่ครึ่งเท่าแต่ไม่เกินสี่เท่าของค่าอากรที่ต้องเสียเพิ่ม” แตกต่างจากฐานลักลอบตาม ม.242 “ปรับเป็นเงินสี่เท่าของราคาของซึ่งได้รวมค่าอากรเข้าด้วยแล้ว”

2. “เจตนา” องค์ประกอบภายในฐานหลีกเลี่ยงอากรตาม ม. 243 นี้ ต้องการเจตนาพิเศษด้วย “โดยเจตนาจะฉ้ออากรที่ต้องเสียสำหรับของนั้น ๆ” ต่างกับความผิดฐานลักลอบตาม ม.242 ซึ่งมีบทบัญญัติ ตาม ม. 252 “ให้ผู้กระทำต้องรับผิดแม้ได้กระทำโดยไม่มีเจตนา”

ทั้งนี้ ตามกฎหมายศุลกากรฉบับ 2469 เดิม ได้มีฎีกาที่ 6925/2538 ได้พูดถึงเรื่องเจตนาพิเศษไว้ดังนี้

คำพิพากษาฎีกาที่ 6925/2538 บทบัญญัติของมาตรา 16 แห่งมาตรา พ.ร.บ. ศุลกากร (ฉบับที่ 9) พ.ศ. 2482 ซึ่งบัญญัติว่า “การกระทำที่บัญญัติไว้ในมาตรา 27… แห่งพระราชบัญญัติศุลกากร พุทธศักราช 2469 นั้น ให้ถือว่าเป็นความผิดโดยมิพักต้องคำนึงว่าผู้กระทำมีเจตนา หรือกระทำโดยประมาทเลินเล่อหรือหาไม่” หาได้ลบล้างองค์ประกอบความผิดตามมาตรา 27 ที่ว่าจะต้องกระทำ “โดยเจตนาจะฉ้อค่าภาษี” ให้สิ้นไปไม่ เพราะมาตรา 16 หมายความถึงแต่เพียงมิให้คำนึงถึงเจตนาแห่งการกระทำเท่านั้น ส่วนความมุ่งหมายแห่งการกระทำหรือความประสงค์ต่อผลนั้น ยังคงต้องเป็นองค์ประกอบความผิดตามมาตรา 27 อยู่ คำว่า“โดยเจตนาจะฉ้อค่าภาษี” ตามความหมายของกฎหมายในขณะนั้นย่อมหมายถึง ความมุ่งหมายแห่งการกระทำหรือความประสงค์ต่อผลต่างหากจากเจตนากระทำการ จำเลยทั้งสองจะมีความผิดเมื่อมีข้อเท็จจริงที่นับฟังได้ว่ามีเจตนาจะฉ้อค่าภาษีของรัฐบาล

การที่จำเลยทั้งสอง สำแดงในใบขนสินค้าและแบบแสดงรายการค้าตามเอกสารที่ผู้ขายส่งมาให้เมื่อเปิดหีบห่อออกตรวจก็พบเห็นได้ชัดเจนว่า มีสินค้าเกินจำนวนซึ่งจำเลยยอมชำระค่าภาษีอากรเพิ่มกับเบี้ยปรับตามคำสั่งของกรมศุลกากรแสดงถึงความสุจริตใจ ไม่มีเจตนาจะหลีกเลี่ยงหรือฉ้อโกงไม่เสียภาษีจำเลยจึงไม่มีความผิด

การที่จำเลยทั้งสอง สำแดงในใบขนสินค้าและแบบแสดงรายการค้าตามเอกสารที่ผู้ขายส่งมาให้เมื่อเปิดหีบห่อออกตรวจก็พบเห็นได้ชัดเจนว่า มีสินค้าเกินจำนวนซึ่งจำเลยยอมชำระค่าภาษีอากรเพิ่มกับเบี้ยปรับตามคำสั่งของกรมศุลกากรแสดงถึงความสุจริตใจ ไม่มีเจตนาจะหลีกเลี่ยงหรือฉ้อโกงไม่เสียภาษีจำเลยจึงไม่มีความผิด

Link

ไม่มีความคิดเห็น:

แสดงความคิดเห็น